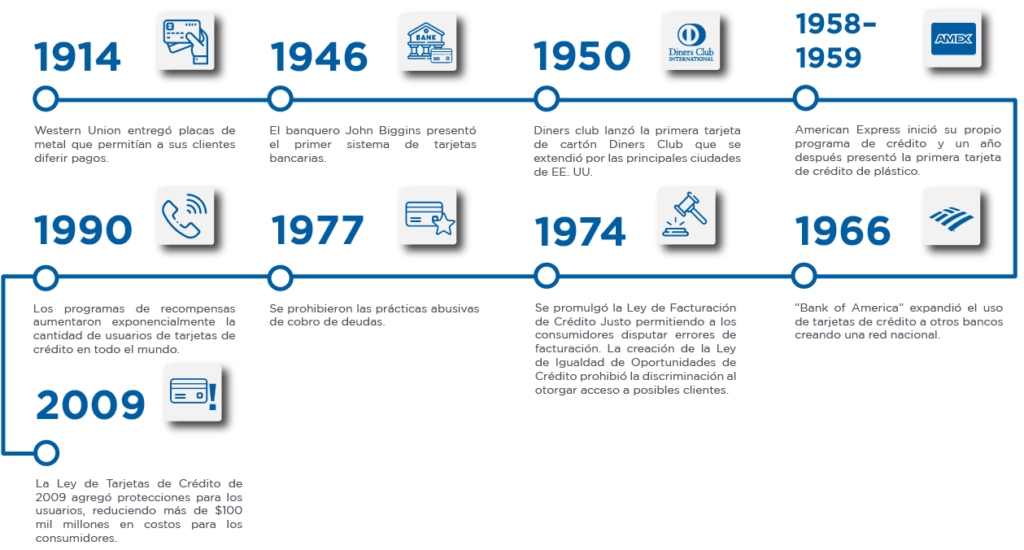

El concepto de crédito nació de la idea de crear un plan de pago mensual que permitiría a los consumidores obtener bienes que eran inasequibles en un pago de contado. Empresas como Singer y Ford fueron las primeras en introducir la compra a crédito a los consumidores estadounidenses.

Imaginar el mundo de hoy, sin el uso del crédito, es ciertamente difícil. El crédito ha hecho posible que los consumidores adquieran artículos de un alto valor. Esto ha resultado en una sociedad con manejo de menos dinero en efectivo donde los préstamos y el crédito se han convertido en parte de la vida cotidiana.

No es una sorpresa que los niveles de endeudamiento a nivel mundial hayan aumentado rápidamente durante la última década. Según las estadísticas, la deuda hipotecaria es Estados Unidos ha crecido más de 50% desde principios de la década y lo que se conoce como crédito rotativo ha crecido hasta un sustancial 127%.

Aunque las grandes cantidades de deuda no son inusuales, la relación entre la deuda del consumidor y el ingreso personal ha aumentado drásticamente en los últimos años. Los altos índices de DTI (siglas deuda - ingresos) pueden predecir fácilmente futuros incumplimientos y morosidad.

$183.32 billones

$49.69 billones

$166.32 billones

$36.36 billones

$106.74 billones

$29.36 billones

$88.02 billones

$60.08 billones

$60.08 billones

$49.69 billones

Como se indicó, los informes crediticios contienen la información más importante relacionada con su comportamiento crediticio y asuntos legales en referencia a sus finanzas. Los otorgantes de crédito también pueden acceder a:

- Historial de crédito.

- Registros Públicos.

- Consultas de información personal.

- Direcciones actuales y anteriores.

- Empleadores actuales y anteriores.

- Relación de las cuentas de crédito de los últimos diez años.

- Gravámenes fiscales.

- Quiebras.

- Sentencias judiciales (incluidas las sentencias de manutención de los hijos).

- Lista de acreedores o usuarios autorizados que han solicitado una copia de su informe de crédito.

- Lista de solicitudes de préstamos y créditos realizadas por el usuario

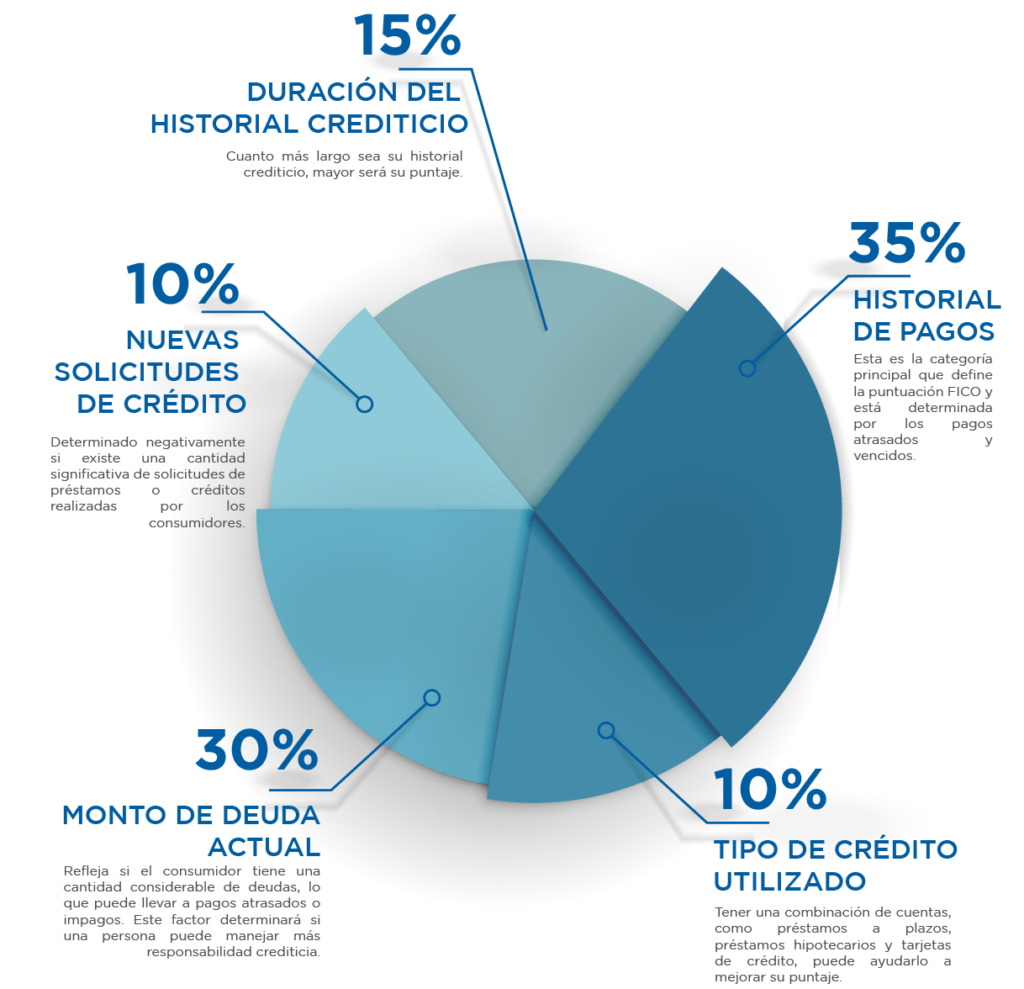

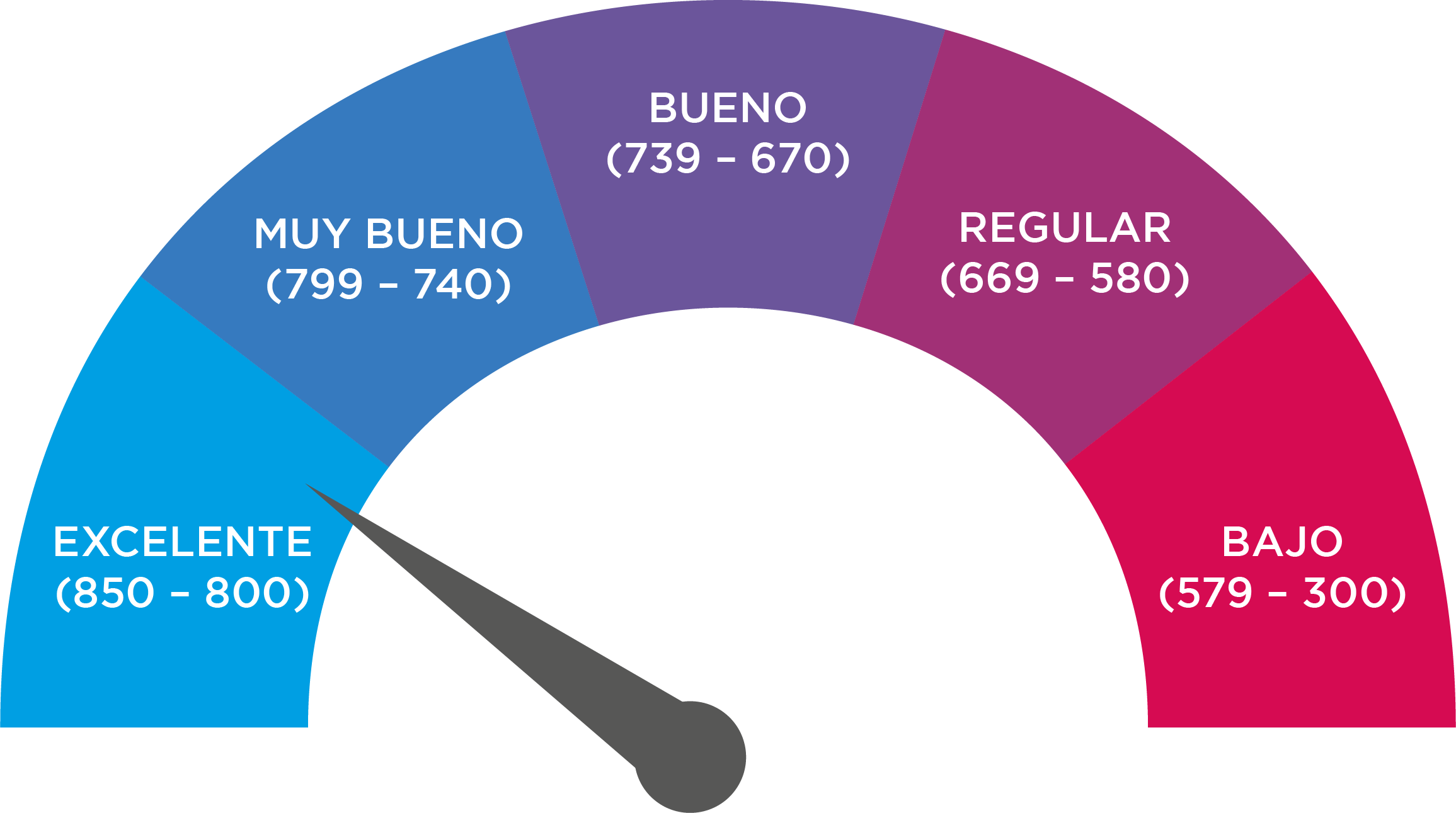

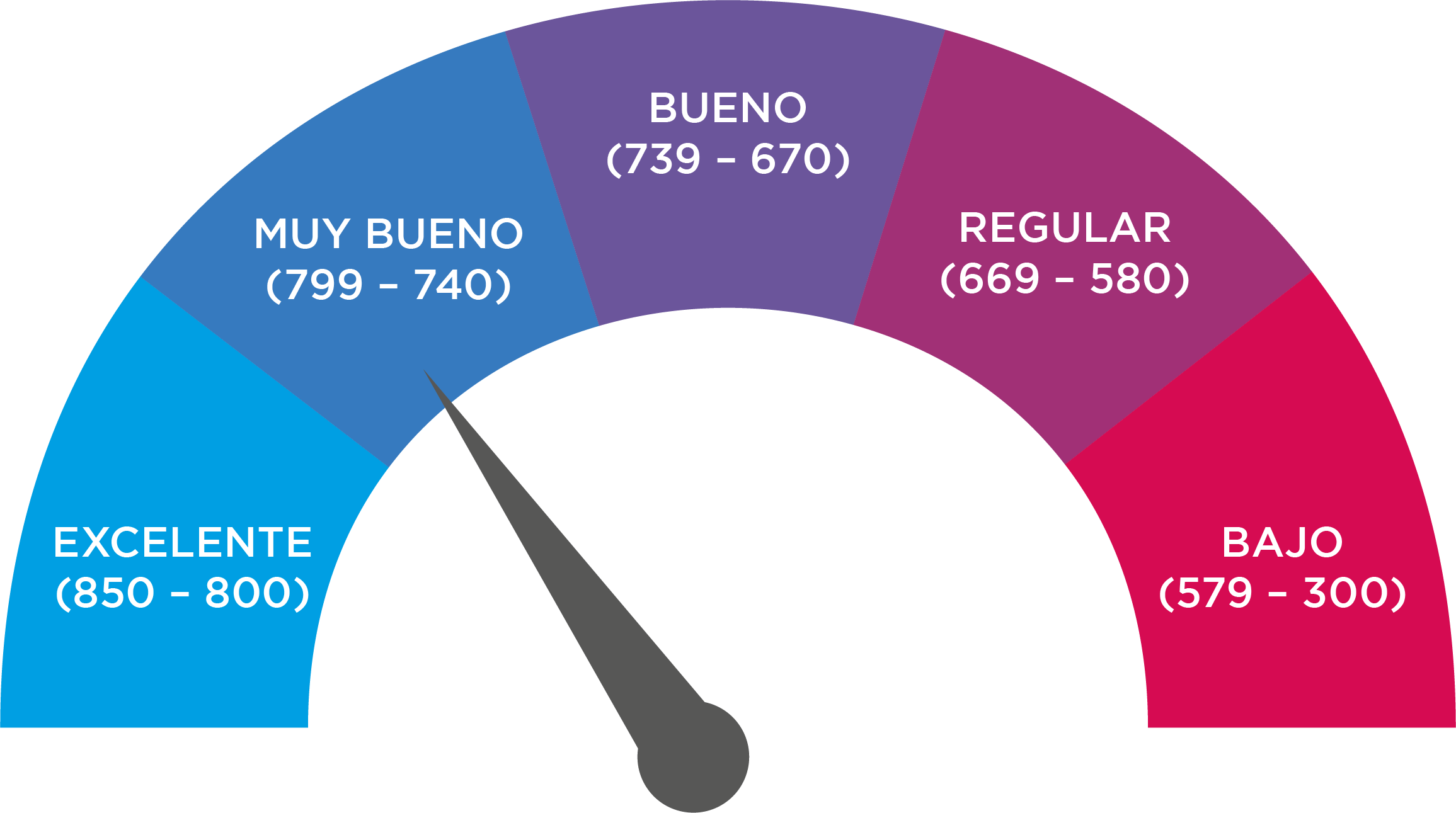

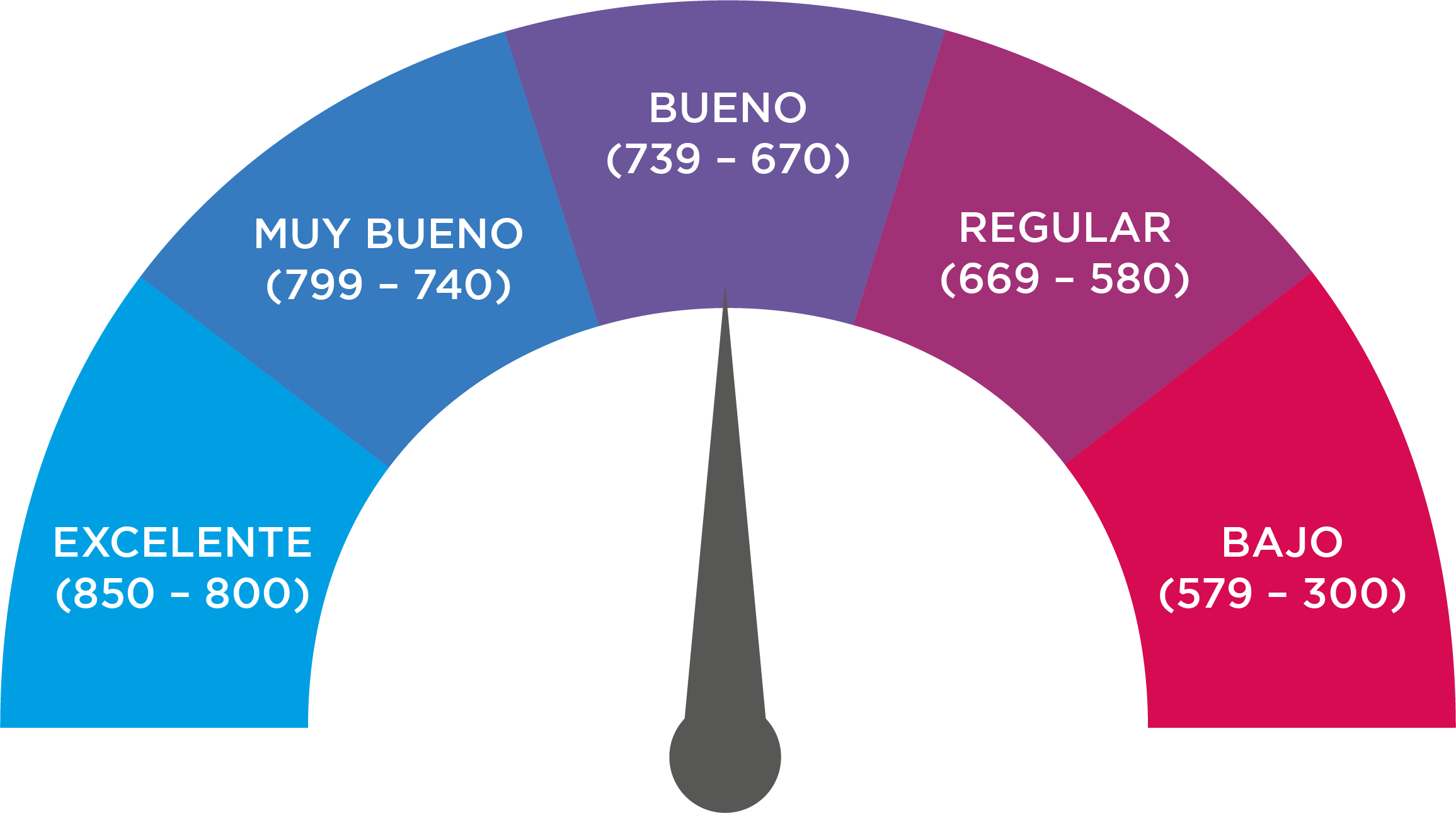

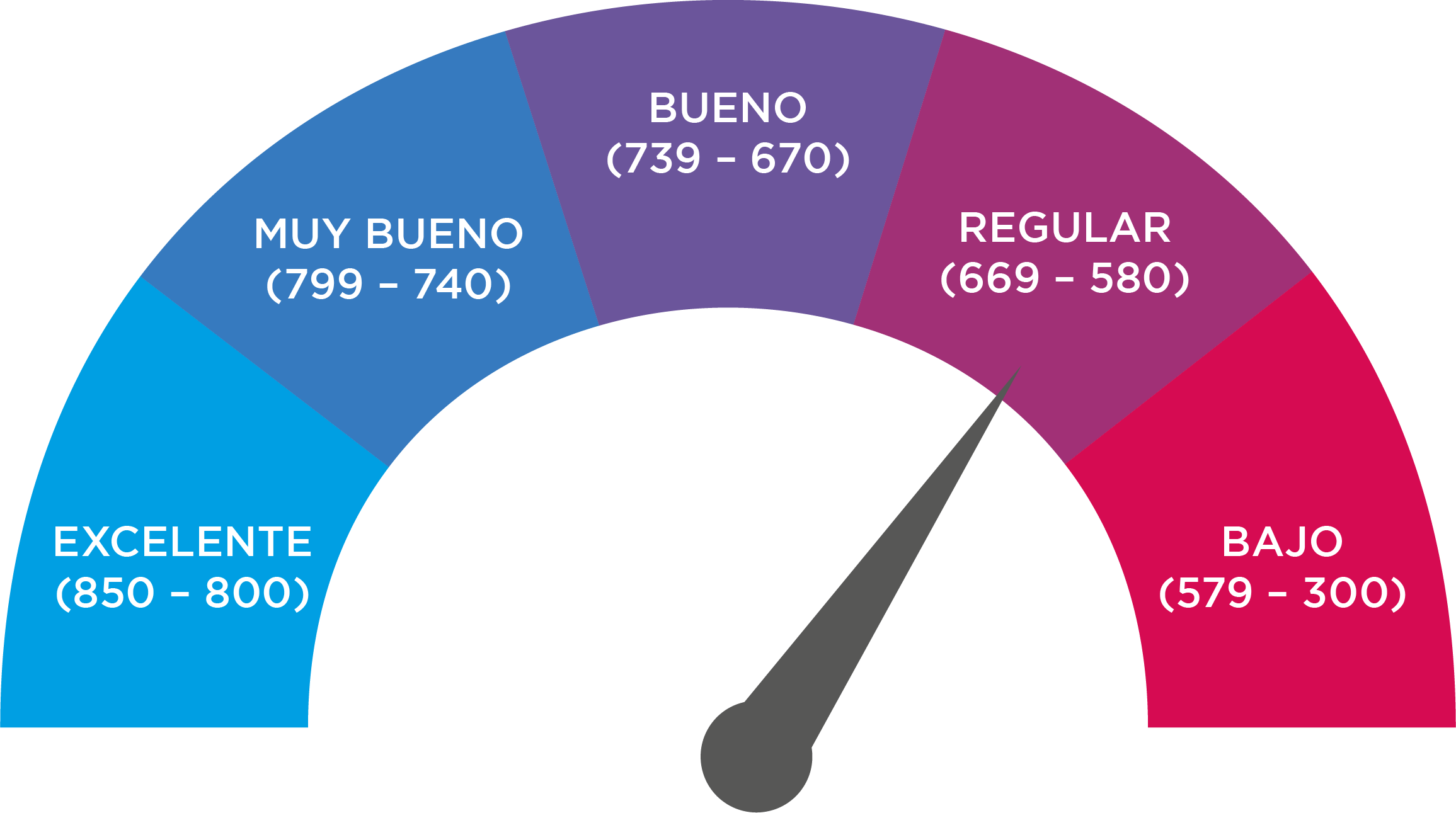

El sistema de puntuación más utilizado es FICO (por sus siglas en ingles FAIR ISAAC CORPORATION). El sistema FICO tiene cinco categorías principales que componen el puntaje crediticio.

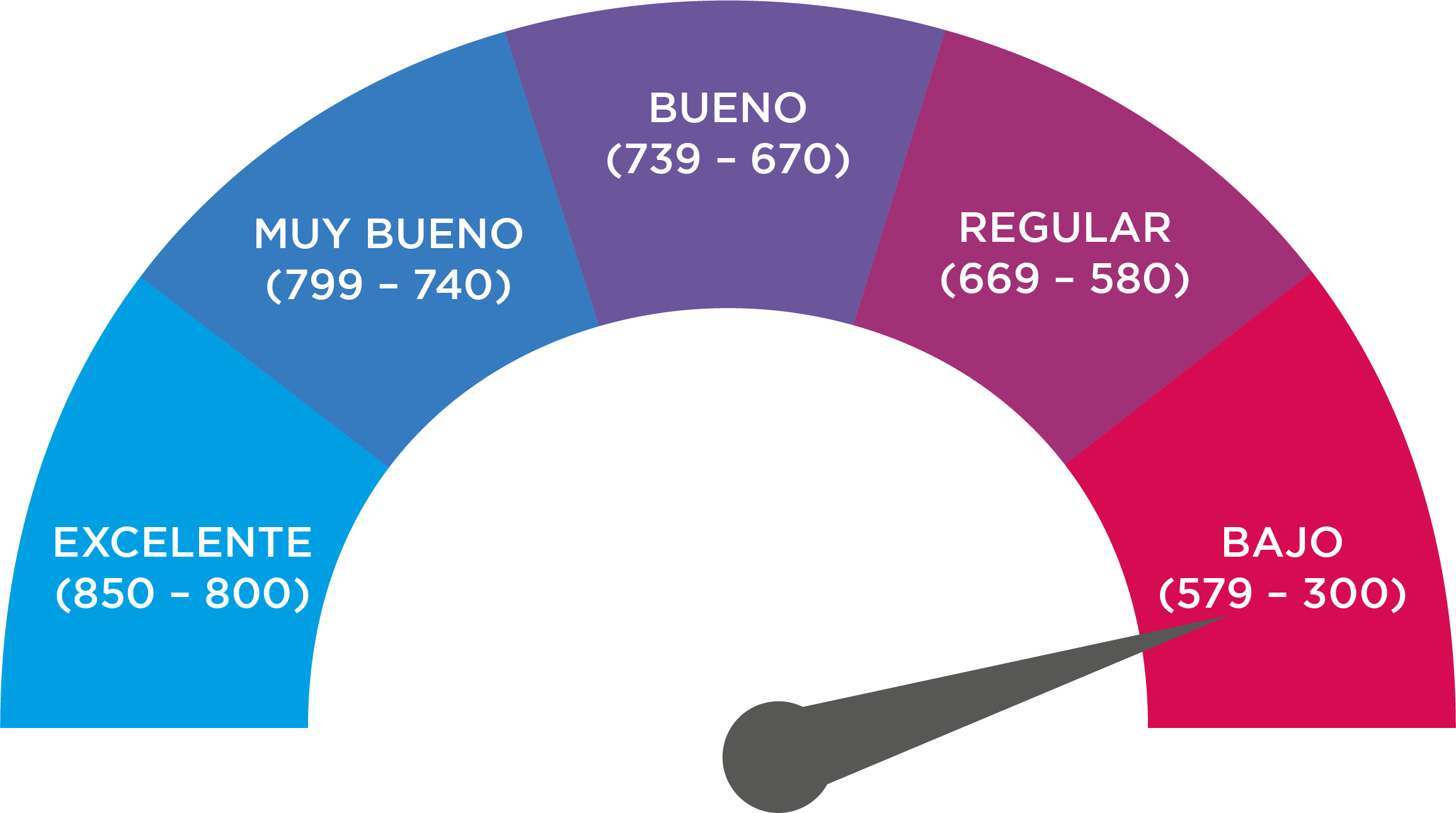

La calificación crediticia es la traducción numérica de su informe crediticio. Se utiliza un número entre 850 y 300 como puntaje para calificar toda su información crediticia, cuanto mayor sea el número, mejor.

Este «número», conocido como puntaje FICO, puede afectar o evitar fácilmente que obtenga un trabajo, un apartamento o incluso aumentar el costo actual de su seguro. Por lo tanto, mantener una buena puntuación es algo a lo que debe prestar atención.

(850 – 800)

Este rango de puntuación le dará una ventana abierta para obtener crédito con las tasas de interés más bajas.

(799 – 740)

Este rango hará que le sea más fácil calificar para condiciones crediticias favorables.

(739 – 670)

Caer en esta categoría le dará opciones de crédito, pero es posible que no califique para las tasas de interés más bajas.

(669 – 580)

Los solicitantes pueden obtener aprobación para ciertos productos de crédito limitados.

(579 – 300)

Los solicitantes con este puntaje podrían enfrentar muchos rechazos o negativas cuando busquen crédito.

El primer paso es contactarnos. Recuerde que nuestro servicio no tiene costo ni restricción en cuanto al monto de la deuda, ingreso anual o puntaje crediticio.

Después de hablar con uno de nuestros asesores certificados, se le harán preguntas generales sobre su situación financiera. Habrá una revisión paso a paso de sus deudas, ingresos y gastos, y recibirá un presupuesto que se ajuste a su situación específica.